ميزانية 50/30/20: شرح بسيط وتطبيق عملي (لأي دخل)

ميزانية 50/30/20 هي طريقة سهلة تقسم دخلك الشهري إلى 3 أجزاء واضحة، تساعدك تسيطر على المصروف بدون تعقيد. الجميل فيها أنها “قاعدة عامة” تقدر تعدّلها حسب ظروفك، لكنها تعطيك إطار ثابت بدل العشوائية.

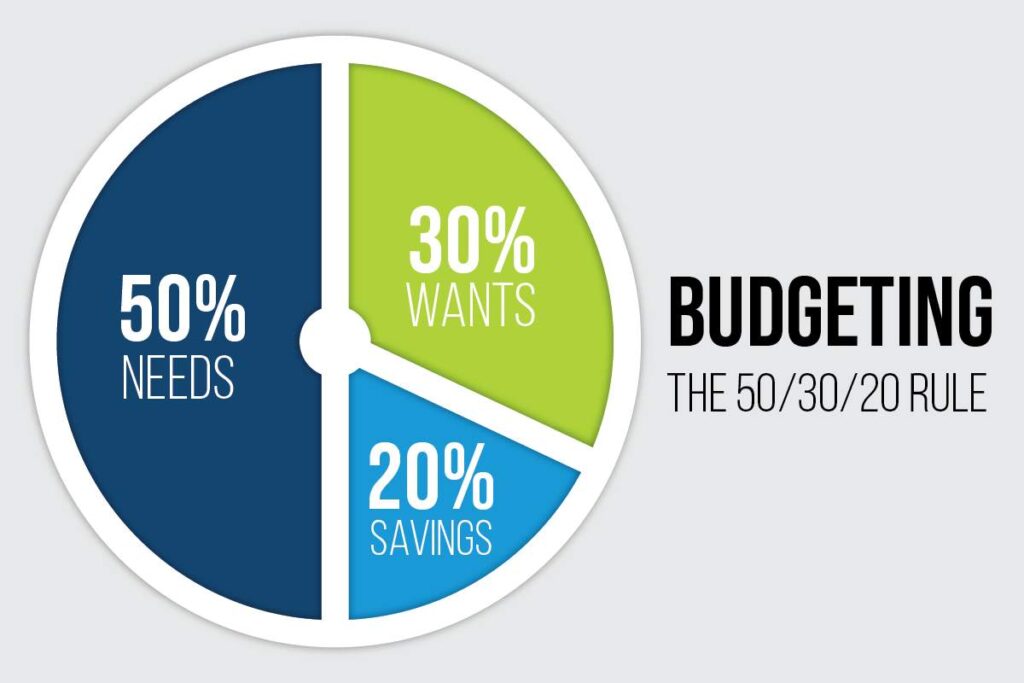

1) الفكرة ببساطة: كيف تنقسم الميزانية؟

بعد ما ينزل دخلك (الأفضل بعد خصم الالتزامات الثابتة الإلزامية إن وجدت)، قسمه كالتالي:

✅ 50% للاحتياجات (Needs)

أشياء أساسية للحياة ولا تقدر تستغني عنها غالبًا:

- إيجار/سكن

- فواتير (كهرباء، ماء، إنترنت)

- بنزين/مواصلات

- أكل أساسي للبيت

- التزامات ضرورية (مثل تأمين/علاج ضروري)

✅ 30% للرغبات (Wants)

أشياء تحسّن جودة الحياة لكنها ليست ضرورية:

- مطاعم وكافيهات

- تسوق كمالي

- اشتراكات ترفيه

- سفر/ترفيه

- هدايا غير ضرورية

✅ 20% للادخار وسداد الديون (Savings & Debt)

- ادخار (طوارئ/أهداف)

- استثمار (لاحقًا)

- سداد ديون/بطاقات/قروض إضافي

قاعدة ذهبية:

إذا عندك ديون عالية، غالبًا “20%” لازم تروح أكثر للسداد وأقل للرغبات.

2) أهم نقطة قبل التطبيق: على أي مبلغ أحسب النسب؟

عشان تكون الطريقة دقيقة، اختر واحد من هالخيارين:

الخيار الأفضل لمعظم الناس

احسبها على صافي الدخل الشهري (بعد الاستقطاعات الرسمية إن كانت تُخصم تلقائيًا).

خيار أكثر دقة إذا عندك التزامات تخصم تلقائيًا

إذا عندك أقساط/التزامات تُخصم قبل ما تستلم راتبك، اعتبرها ضمن الاحتياجات أو السداد حسب نوعها.

3) تطبيق عملي بالأرقام (مثال 3 رواتب)

مثال 1: دخل 4,000 ريال

- 50% احتياجات = 2,000

- 30% رغبات = 1,200

- 20% ادخار/ديون = 800

مثال 2: دخل 8,000 ريال

- احتياجات = 4,000

- رغبات = 2,400

- ادخار/ديون = 1,600

مثال 3: دخل 12,000 ريال

- احتياجات = 6,000

- رغبات = 3,600

- ادخار/ديون = 2,400

4) كيف تطبقها فعليًا بدون جداول معقدة؟

الطريقة الأسهل (وتنفع للجميع): “3 محافظ”

سواء حسابات بنكية أو محافظ رقمية أو حتى تقسيم ذهني واضح:

- محفظة الاحتياجات (50%)

تدفع منها السكن، الفواتير، البنزين، مقاضي البيت. - محفظة الرغبات (30%)

مطاعم، كماليات، ترفيه. إذا خلصت… توقف. - محفظة الادخار/الديون (20%)

تحويل تلقائي يوم الراتب (هذا أهم شيء).

قاعدة تنفيذ قوية:

حوّل 20% أول يوم ينزل الراتب… ثم عِش على الباقي.

5) تصنيف سريع: هذا احتياج ولا رغبة؟

اسأل نفسك سؤالين:

- هل أقدر أعيش بدونه هذا الشهر؟

- هل عدم دفعه يسبب مشكلة أساسية؟

احتياج: سكن، فواتير، علاج ضروري، مواصلات للعمل

رغبة: مطعم، قهوة يومية، اشتراك ما تستخدمه، ترقية جوال

ملاحظة: بعض الأشياء “رمادية” مثل الإنترنت أو الجوال—خذ الحد الأدنى كاحتياج، والزيادة كرغبة.

6) ماذا لو دخلك محدود وما تضبط 50/30/20؟

طبيعي. كثير ناس احتياجاتهم توصل 60–75%. وقتها عدّل القاعدة بدل ما تتركها:

بدائل واقعية:

- 70/20/10 (للدخل المحدود)

- 60/20/20 (للي عنده هدف ادخار قوي)

- 50/20/30 (للي عنده ديون ويحتاج سداد أكبر)

قاعدة عامة:

كل ما ارتفعت الاحتياجات… خفّض الرغبات مؤقتًا، وحافظ على ادخار صغير ولو 5%.

7) خطة شهر واحد لتثبيت ميزانية 50/30/20

الأسبوع 1: قياس سريع

سجل مصاريفك 7 أيام (بدون جلد ذات).

الأسبوع 2: ضبط “الرغبات”

حدد سقف للمطاعم/القهوة/التسوق.

الأسبوع 3: تحويل تلقائي

فعّل تحويل 20% (أو 10% كبداية) لحساب ادخار/سداد.

الأسبوع 4: مراجعة

اسأل: وين تجاوزت؟ وكيف تقلله الشهر الجاي؟

8) أكثر أخطاء تخرب 50/30/20 (وحلول سريعة)

- تخلط الاحتياجات مع الرغبات → حط “حد أدنى” للاحتياجات

- تدخر آخر الشهر → ادخر أول الشهر

- الرغبات بدون سقف → سقف أسبوعي (مثلاً 300/أسبوع)

- نسيان المصاريف السنوية (تأمين، صيانة) → خصص لها جزء شهري

- الالتزامات المفاجئة → صندوق طوارئ تدريجي

خاتمة

ميزانية 50/30/20 ممتازة لأنها بسيطة: احتياجات + رغبات + ادخار/ديون. إذا طبقتها بتحويل تلقائي و”سقف للرغبات”، بتلاحظ بسرعة أنك صرت تتحكم بالفلوس بدل ما هي تتحكم فيك.